老後資金は年金だけでは足りないということは事実でも、年金が老後資金の主要な収入源となっていることは事実です。まだ年金を受給する年齢に達していない人にとっても、年金額がどのように決められていくのかを知っておくことは重要です。

今回は年金額の計算と改定の仕組みについて解説したいと思います。

- 年金額の改定は、国民年金では改定率、厚生年金の報酬比例分では再調整率でなされる

- 67歳までは賃金スライド、68歳以降は物価スライドが基本型の改定である

- 少子高齢化の影響をマクロ経済スライド調整率で年金額に反映させる

年金額の計算方法

そもそも年金額はどのような計算によって求められるのでしょうか。国民年金(基礎年金)、厚生年金の比例報酬部分の年金額をそれぞれ解説します。

国民年金(基礎年金)

国民年金については、以下の計算式で年金額を求めます。

国民年金年金額

= 平成16年の制度改正で決められた金額(780,900円) x 改定率 x 保険料納付月数 / 480

平成16年の年金改正法で定められた基礎年金の満額(40年加入した場合の金額)を出発点として、その後の変動に応じた「改定率」を乗じていく仕組みになっています。この改定率がどのようにして決まるかについては、「年金計算へのスライドの反映」の章で説明します。

- 日本年金機構「国民年金保険料の額は、どのようにして決まるのか?」

厚生年金比例報酬部分

厚生年金の報酬比例部分は以下のような計算で決まります。

報酬比例部分の金額

= 2003年(平成15年)3月以前の計算額 + 2003年(平成15年)4月以降の計算額

2003年(平成15年)3月以前の計算額

= 平均標準報酬月額 x 7.125 / 1,000 x 2003年(平成15年)3月までの加入月数

平均標準報酬月額: 2003年(平成15年)3月以前の加入期間について、標準報酬月額の総額を、2003年(平成15年)3月までの加入月数で割った額

2003年(平成15年)4月以降の計算額

= 平均標準報酬額 x 5.481 / 1,000 x 2003年(平成15年)4月以降の加入月数

平均標準報酬月額: 2003年(平成15年)4月以降の加入期間について、標準報酬月額と標準賞与額の総額を、2003年(平成15年)4月以降の加入月数で割った額

日本年金機構「報酬比例部分」より引用

ここで、「各月の標準報酬月額の総額」は、各月の標準報酬月額にそれぞれ各月に応じた再評価率を乗じたものの総額で計算します。同様に、「標準賞与額の総額」は、標準賞与額にそれぞれの時期における再評価率を乗じたものの総額で計算します。

この再評価率の意味については、「年金計算へのスライドの反映」の章で説明します。

上記が本来水準の計算式ですが、これとは別に従前額保障という制度が存在します。年金額の計算方法は平成16年の制度改正で変更されたのですが、制度改正後の水準で計算した本来水準の年金額と、平成6年の水準で標準報酬を再評価して計算した従前額を比較して、年金が高くなる方を採用することになっています。

従前額保障では以下の計算を行います。

報酬比例部分の金額

= {2003年(平成15年)3月以前の計算額 + 2003年(平成15年)4月以降の計算額} x 1.061

2003年(平成15年)3月以前の計算額

= 平均標準報酬月額 x 7.5 / 1,000 x 2003年(平成15年)3月までの加入月数

平均標準報酬月額: 2003年(平成15年)3月以前の加入期間について、標準報酬月額の総額を、2003年(平成15年)3月までの加入月数で割った額

2003年(平成15年)4月以降の計算額

= 平均標準報酬額 x 5.769 / 1,000 x 2003年(平成15年)4月以降の加入月数

平均標準報酬月額: 2003年(平成15年)4月以降の加入期間について、標準報酬月額と標準賞与額の総額を、2003年(平成15年)4月以降の加入月数で割った額

黄色くした部分が本来水準と異なる部分です。

日本年金機構「報酬比例部分」より引用

参考に令和7年度の本来水準の再評価率と、従前額保障の再評価率を下に掲載します。

| 期間 | 昭和4年度以前 生まれ | 昭和5年度生まれ | 昭和6年度生まれ | 昭和7年度生まれ | 昭和8年度生まれ ~ 昭和9年生まれ | 昭和10年度生まれ | 昭和11年度生まれ | 昭和12年度生まれ | 昭和13年度生まれ ~ 昭和30年度生まれ | 昭和31年度以後 生まれ |

|---|---|---|---|---|---|---|---|---|---|---|

| 昭和32年10月~昭和33年3月 | 14.840 | 14.991 | 15.310 | 15.389 | 15.389 | 15.453 | 15.563 | 15.693 | 15.707 | 15.753 |

| 昭和33年4月~昭和34年3月 | 14.521 | 14.665 | 14.984 | 15.057 | 15.057 | 15.119 | 15.230 | 15.354 | 15.368 | 15.413 |

| 昭和34年4月~昭和35年4月 | 14.319 | 14.462 | 14.772 | 14.849 | 14.849 | 14.912 | 15.018 | 15.140 | 15.157 | 15.201 |

| 昭和35年5月~昭和36年3月 | 11.843 | 11.962 | 12.217 | 12.281 | 12.281 | 12.330 | 12.418 | 12.522 | 12.534 | 12.571 |

| 昭和36年4月~昭和37年3月 | 10.950 | 11.059 | 11.295 | 11.354 | 11.354 | 11.401 | 11.485 | 11.576 | 11.589 | 11.624 |

| 昭和37年4月~昭和38年3月 | 9.885 | 9.987 | 10.199 | 10.251 | 10.251 | 10.294 | 10.370 | 10.454 | 10.465 | 10.497 |

| 昭和38年4月~昭和39年3月 | 9.079 | 9.165 | 9.370 | 9.415 | 9.415 | 9.453 | 9.523 | 9.600 | 9.608 | 9.637 |

| 昭和39年4月~昭和40年4月 | 8.344 | 8.427 | 8.612 | 8.652 | 8.652 | 8.688 | 8.752 | 8.824 | 8.833 | 8.859 |

| 昭和40年5月~昭和41年3月 | 7.302 | 7.375 | 7.536 | 7.572 | 7.572 | 7.603 | 7.658 | 7.723 | 7.728 | 7.751 |

| 昭和41年4月~昭和42年3月 | 6.709 | 6.775 | 6.918 | 6.956 | 6.956 | 6.983 | 7.034 | 7.092 | 7.098 | 7.120 |

| 昭和42年4月~昭和43年3月 | 6.525 | 6.593 | 6.737 | 6.771 | 6.771 | 6.797 | 6.847 | 6.901 | 6.906 | 6.926 |

| 昭和43年4月~昭和44年10月 | 5.773 | 5.832 | 5.954 | 5.987 | 5.987 | 6.010 | 6.053 | 6.103 | 6.110 | 6.127 |

| 昭和44年11月~昭和46年10月 | 4.411 | 4.456 | 4.552 | 4.575 | 4.575 | 4.596 | 4.627 | 4.665 | 4.669 | 4.683 |

| 昭和46年11月~昭和48年10月 | 3.826 | 3.865 | 3.948 | 3.968 | 3.968 | 3.985 | 4.016 | 4.047 | 4.052 | 4.064 |

| 昭和48年11月~昭和50年3月 | 2.805 | 2.832 | 2.896 | 2.910 | 2.910 | 2.921 | 2.944 | 2.970 | 2.973 | 2.982 |

| 昭和50年4月~昭和51年7月 | 2.392 | 2.415 | 2.470 | 2.481 | 2.481 | 2.491 | 2.512 | 2.528 | 2.530 | 2.537 |

| 昭和51年8月~昭和53年3月 | 1.977 | 1.998 | 2.041 | 2.051 | 2.051 | 2.059 | 2.073 | 2.090 | 2.092 | 2.098 |

| 昭和53年4月~昭和54年3月 | 1.817 | 1.836 | 1.875 | 1.886 | 1.886 | 1.894 | 1.908 | 1.923 | 1.924 | 1.930 |

| 昭和54年4月~昭和55年9月 | 1.722 | 1.739 | 1.775 | 1.784 | 1.784 | 1.791 | 1.805 | 1.820 | 1.822 | 1.828 |

| 昭和55年10月~昭和57年3月 | 1.552 | 1.567 | 1.602 | 1.610 | 1.610 | 1.616 | 1.626 | 1.639 | 1.641 | 1.646 |

| 昭和57年4月~昭和58年3月 | 1.476 | 1.494 | 1.525 | 1.534 | 1.534 | 1.540 | 1.550 | 1.562 | 1.563 | 1.567 |

| 昭和58年4月~昭和59年3月 | 1.427 | 1.441 | 1.469 | 1.476 | 1.476 | 1.483 | 1.495 | 1.508 | 1.509 | 1.513 |

| 昭和59年4月~昭和60年9月 | 1.372 | 1.387 | 1.415 | 1.423 | 1.423 | 1.430 | 1.440 | 1.451 | 1.451 | 1.456 |

| 昭和60年10月~昭和62年3月 | 1.297 | 1.308 | 1.338 | 1.344 | 1.344 | 1.350 | 1.360 | 1.372 | 1.373 | 1.378 |

| 昭和62年4月~昭和63年3月 | 1.265 | 1.278 | 1.304 | 1.310 | 1.310 | 1.316 | 1.325 | 1.336 | 1.338 | 1.342 |

| 昭和63年4月~平成元年11月 | 1.233 | 1.244 | 1.273 | 1.279 | 1.279 | 1.284 | 1.293 | 1.303 | 1.304 | 1.308 |

| 平成元年12月~平成3年3月 | 1.160 | 1.170 | 1.195 | 1.200 | 1.200 | 1.205 | 1.215 | 1.225 | 1.226 | 1.229 |

| 平成3年4月~平成4年3月 | 1.106 | 1.118 | 1.141 | 1.147 | 1.147 | 1.152 | 1.161 | 1.169 | 1.170 | 1.173 |

| 平成4年4月~平成5年3月 | 1.074 | 1.084 | 1.108 | 1.114 | 1.114 | 1.119 | 1.128 | 1.136 | 1.137 | 1.140 |

| 平成5年4月~平成6年3月 | 1.053 | 1.063 | 1.085 | 1.091 | 1.091 | 1.096 | 1.104 | 1.113 | 1.114 | 1.117 |

| 平成6年4月~平成7年3月 | 1.044 | 1.044 | 1.065 | 1.071 | 1.071 | 1.075 | 1.082 | 1.091 | 1.091 | 1.095 |

| 平成7年4月~平成8年3月 | 1.043 | 1.043 | 1.043 | 1.049 | 1.049 | 1.053 | 1.060 | 1.069 | 1.070 | 1.073 |

| 平成8年4月~平成9年3月 | 1.039 | 1.039 | 1.039 | 1.034 | 1.034 | 1.039 | 1.048 | 1.056 | 1.057 | 1.060 |

| 平成9年4月~平成10年3月 | 1.017 | 1.017 | 1.017 | 1.017 | 1.020 | 1.024 | 1.032 | 1.042 | 1.043 | 1.047 |

| 平成10年4月~平成11年3月 | 1.011 | 1.011 | 1.011 | 1.011 | 1.011 | 1.015 | 1.020 | 1.029 | 1.030 | 1.033 |

| 平成11年4月~平成12年3月 | 1.014 | 1.014 | 1.014 | 1.014 | 1.014 | 1.014 | 1.019 | 1.028 | 1.029 | 1.032 |

| 平成12年4月~平成13年3月 | 1.019 | 1.019 | 1.019 | 1.019 | 1.019 | 1.019 | 1.019 | 1.028 | 1.029 | 1.032 |

| 平成13年4月~平成14年3月 | 1.026 | 1.026 | 1.026 | 1.026 | 1.026 | 1.026 | 1.026 | 1.026 | 1.028 | 1.031 |

| 平成14年4月~平成15年3月 | 1.036 | 1.036 | 1.036 | 1.036 | 1.036 | 1.036 | 1.036 | 1.036 | 1.034 | 1.037 |

| 平成15年4月~平成16年3月 | 1.041 | 1.041 | 1.041 | 1.041 | 1.041 | 1.041 | 1.041 | 1.041 | 1.037 | 1.040 |

| 平成16年4月~平成17年3月 | 1.042 | 1.042 | 1.042 | 1.042 | 1.042 | 1.042 | 1.042 | 1.042 | 1.039 | 1.041 |

| 平成17年4月~平成18年3月 | 1.043 | 1.043 | 1.043 | 1.043 | 1.043 | 1.043 | 1.043 | 1.043 | 1.041 | 1.043 |

| 平成18年4月~平成19年3月 | 1.043 | 1.043 | 1.043 | 1.043 | 1.043 | 1.043 | 1.043 | 1.043 | 1.041 | 1.043 |

| 平成19年4月~平成20年3月 | 1.041 | 1.041 | 1.041 | 1.041 | 1.041 | 1.041 | 1.041 | 1.041 | 1.037 | 1.040 |

| 平成20年4月~平成21年3月 | 1.022 | 1.022 | 1.022 | 1.022 | 1.022 | 1.022 | 1.022 | 1.022 | 1.020 | 1.023 |

| 平成21年4月~平成22年3月 | 1.035 | 1.035 | 1.035 | 1.035 | 1.035 | 1.035 | 1.035 | 1.035 | 1.033 | 1.036 |

| 平成22年4月~平成23年3月 | 1.042 | 1.042 | 1.042 | 1.042 | 1.042 | 1.042 | 1.042 | 1.042 | 1.039 | 1.041 |

| 平成23年4月~平成24年3月 | 1.044 | 1.044 | 1.044 | 1.044 | 1.044 | 1.044 | 1.044 | 1.044 | 1.042 | 1.044 |

| 平成24年4月~平成25年3月 | 1.045 | 1.045 | 1.045 | 1.045 | 1.045 | 1.045 | 1.045 | 1.045 | 1.043 | 1.047 |

| 平成25年4月~平成26年3月 | 1.048 | 1.048 | 1.048 | 1.048 | 1.048 | 1.048 | 1.048 | 1.048 | 1.045 | 1.049 |

| 平成26年4月~平成27年3月 | 1.017 | 1.017 | 1.017 | 1.017 | 1.017 | 1.017 | 1.017 | 1.017 | 1.015 | 1.018 |

| 平成27年4月~平成28年3月 | 1.012 | 1.012 | 1.012 | 1.012 | 1.012 | 1.012 | 1.012 | 1.012 | 1.010 | 1.013 |

| 平成28年4月~平成29年3月 | 1.015 | 1.015 | 1.015 | 1.015 | 1.015 | 1.015 | 1.015 | 1.015 | 1.013 | 1.016 |

| 平成29年4月~平成30年3月 | 1.011 | 1.011 | 1.011 | 1.011 | 1.011 | 1.011 | 1.011 | 1.011 | 1.009 | 1.012 |

| 平成30年4月~平成31年3月 | 1.002 | 1.002 | 1.002 | 1.002 | 1.002 | 1.002 | 1.002 | 1.002 | 1.000 | 1.003 |

| 平成31年4月~令和2年3月 | 0.999 | 0.999 | 0.999 | 0.999 | 0.999 | 0.999 | 0.999 | 0.999 | 0.997 | 1.000 |

| 令和2年4月~令和3年3月 | 0.999 | 0.999 | 0.999 | 0.999 | 0.999 | 0.999 | 0.999 | 0.999 | 0.997 | 0.997 |

| 令和3年4月~令和4年3月 | 1.002 | 1.002 | 1.002 | 1.002 | 1.002 | 1.002 | 1.002 | 1.002 | 1.000 | 1.000 |

| 令和4年4月~令和5年3月 | 0.980 | 0.980 | 0.980 | 0.980 | 0.980 | 0.980 | 0.980 | 0.980 | 0.978 | 0.978 |

| 令和5年4月~令和6年3月 | 0.949 | 0.949 | 0.949 | 0.949 | 0.949 | 0.949 | 0.949 | 0.949 | 0.947 | 0.947 |

| 令和6年4月~令和7年3月 | 0.924 | 0.924 | 0.924 | 0.924 | 0.924 | 0.924 | 0.924 | 0.924 | 0.922 | 0.922 |

| 令和7年4月~令和8年3月 | 0.924 | 0.924 | 0.924 | 0.924 | 0.924 | 0.924 | 0.924 | 0.924 | 0.922 | 0.922 |

日本年金機構「年金額の計算に用いる数値」内のPDFファイルを元に作成

| 期間開始 | 期間終了 | 再評価率 |

|---|---|---|

| ~ | 昭和33年3月 | 13.960 |

| 昭和33年4月 | 昭和34年3月 | 13.660 |

| 昭和34年4月 | 昭和35年4月 | 13.470 |

| 昭和35年5月 | 昭和36年3月 | 11.140 |

| 昭和36年4月 | 昭和37年3月 | 10.300 |

| 昭和37年4月 | 昭和38年3月 | 9.300 |

| 昭和38年4月 | 昭和39年3月 | 8.540 |

| 昭和39年4月 | 昭和40年4月 | 7.850 |

| 昭和40年5月 | 昭和41年3月 | 6.870 |

| 昭和41年4月 | 昭和42年3月 | 6.310 |

| 昭和42年4月 | 昭和43年3月 | 6.140 |

| 昭和43年4月 | 昭和44年10月 | 5.430 |

| 昭和44年11月 | 昭和46年10月 | 4.150 |

| 昭和46年11月 | 昭和48年10月 | 3.600 |

| 昭和48年11月 | 昭和50年3月 | 2.640 |

| 昭和50年4月 | 昭和51年7月 | 2.250 |

| 昭和51年8月 | 昭和53年3月 | 1.860 |

| 昭和53年4月 | 昭和54年3月 | 1.710 |

| 昭和54年4月 | 昭和55年9月 | 1.620 |

| 昭和55年10月 | 昭和57年3月 | 1.460 |

| 昭和57年4月 | 昭和58年3月 | 1.390 |

| 昭和58年4月 | 昭和59年3月 | 1.340 |

| 昭和59年4月 | 昭和60年9月 | 1.290 |

| 昭和60年10月 | 昭和62年3月 | 1.220 |

| 昭和62年4月 | 昭和63年3月 | 1.190 |

| 昭和63年4月 | 平成1年11月 | 1.160 |

| 平成1年12月 | 平成3年3月 | 1.090 |

| 平成3年4月 | 平成4年3月 | 1.040 |

| 平成4年4月 | 平成5年3月 | 1.010 |

| 平成5年4月 | 平成6年3月 | 0.990 |

| 平成6年4月 | 平成7年3月 | 0.990 |

| 平成7年4月 | 平成8年3月 | 0.990 |

| 平成8年4月 | 平成9年3月 | 0.990 |

| 平成9年4月 | 平成10年3月 | 0.990 |

| 平成10年4月 | 平成11年3月 | 0.990 |

| 平成11年4月 | 平成12年3月 | 0.990 |

| 平成12年4月 | 平成13年3月 | 0.917 |

| 平成13年4月 | 平成14年3月 | 0.917 |

| 平成14年4月 | 平成15年3月 | 0.917 |

| 平成15年4月 | 平成16年3月 | 0.917 |

| 平成16年4月 | 平成17年3月 | 0.917 |

| 平成17年4月 | 平成18年3月 | 0.923 |

| 平成18年4月 | 平成19年3月 | 0.926 |

| 平成19年4月 | 平成20年3月 | 0.924 |

| 平成20年4月 | 平成21年3月 | 0.924 |

| 平成21年4月 | 平成22年3月 | 0.914 |

| 平成22年4月 | 平成23年3月 | 0.927 |

| 平成23年4月 | 平成24年3月 | 0.934 |

| 平成24年4月 | 平成25年3月 | 0.937 |

| 平成25年4月 | 平成26年3月 | 0.937 |

| 平成26年4月 | 平成27年3月 | 0.932 |

| 平成27年4月 | 平成28年3月 | 0.909 |

| 平成28年4月 | 平成29年3月 | 0.909 |

| 平成29年4月 | 平成30年3月 | 0.910 |

| 平成30年4月 | 平成31年3月 | 0.910 |

| 平成31年4月 | 令和2年3月 | 0.903 |

| 令和2年4月 | 令和3年3月 | 0.899 |

| 令和3年4月 | 令和4年3月 | 0.900 |

| 令和4年4月 | 令和5年3月 | 0.904 |

| 令和5年4月 | 令和6年3月 | 0.879 |

| 令和6年4月 | 令和7年3月 | 0.853 |

| 令和7年4月 | ~ | 0.834 |

日本年金機構「年金額の計算に用いる数値」内のPDFファイルを元に作成

- 日本年金機構「報酬比例部分」

年金額改定の仕組み

公的年金は経済の変化に対応できるように、物価や賃金の変動に応じて改定されることになっています。前年度の年金額に「経済の変化による変動率」を乗じることによって新年度の年金額が決まります。

新年度の年金額 = 前年度の年金額 x 経済の変化による変動率 — (1)

この「経済の変化による変動率」の考え方が、新規に受給を開始する人(新規裁定者)と、既に年金を受給している人(既裁定者)とで異なっています。

新規裁定年金

新規に年金を受給する人の年金額は、現役の賃金水準とのバランスが維持されるように、賃金の上昇に伴って改定されます。この考え方を賃金スライドと言います。

賃金の変動率には、「名目手取り賃金変動率」を用います。この、「名目手取り賃金変動率」は、以下の計算で求めます。

名目手取り賃金変動率

= 2~4年度前(3年度平均)の実質賃金変動率

x 前年の消費者物価指数(CPI)の変動率

x 3年度前の可処分所得割合変化率(令和2年度まで)

3年度平均で賃金変動を緩やかに反映しつつ、直近の物価変動を年金に反映させようという考え方でこのような計算になっています。可処分所得割合変化率は、厚生年金の保険料率の段階的引き上げを考慮して設定されたものですが、既に上限に達していて平成29年9月以降は固定されているので、令和3年度以降の可処分所得割合変化率は0%です。

「新規裁定年金」が上記のように2年前から4年前の3年度平均の実質賃金変動率を使っているので、その中間年度である3年前までの賃金変動が反映されていると考えることができます。このため、65歳に到達する64歳までの賃金変動を年金額に反映させるためには、67歳までは賃金スライドを適用する必要があります。このことから、実際に老齢年金を受給中であるかどうかにかかわらず、67歳まで年金を「新規裁定年金」と呼んで、新規裁定年金のスライドルールを適用します。

既裁定年金

新規裁定年金で説明したとおり、「既裁定年金」は実際に受給中かどうかに関わらず、68歳に到達する年度の4月1日からの年金のことを言います。

老齢年金の裁定を受けて受給を開始した人の年金は、物価の上昇に伴って実質価値(購買力)が維持されることが基本となっています。この考え方を物価スライドと言います。

物価変動率には、総務省が公表する「全国消費者物価指数(生鮮食品を含む総合指数)」の対前年比が用いられます。2024年のデータは、総務省統計局のホームページから確認することができます。

改定の例外ルール

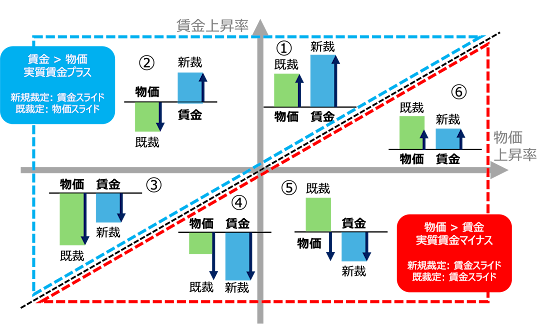

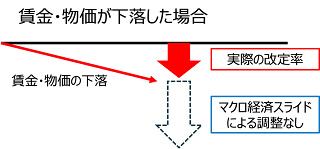

「新規裁定年金額は賃金スライドで、既裁定年金額は物価スライドで改定する」というのが基本型のスライドであることを説明しました。この基本型のスライドルールは、賃金変動率が物価変動率より高いケースで適用されます。経済が正常にまわっていれば、賃金が物価よりも上昇し、実質賃金がプラスになるので、その場合は基本型を適用するということです。

では賃金変動率が物価変動率より低いケースではどうなるかというと、新規裁定年金も既裁定年金も賃金スライドが適用されます。これは、支えている現役世代の負担能力に応じた給付にするという考え方に基づいています。

下の図において、青の点線で囲った左上の部分が基本型、赤の点線で囲った右下の部分が例外ルールです。

日本年金機構「年金額はどのようなルールで改定されるのですか。」を元に作成

- 日本年金機構「年金額はどのようなルールで改定されるのですか。」

- 日本総合研究所「年金額改定の仕組みと考え方(2023年3月13日発行号)」

マクロ経済スライド

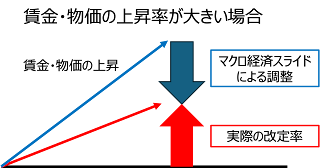

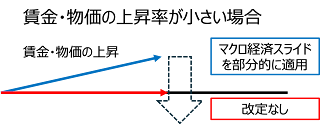

前章で年金額の改定のルールを説明しましたが、少子高齢化の影響で現役世代が減少するとともに高齢者が増加すると年金財政が悪化してしまいます。このような財政悪化を抑制するために導入された制度がマクロ経済スライドです。

マクロ経済スライドは、平成16年の年金制度改正で導入されました。年金額の計算式(前章の式(1))に、マクロ経済スライド調整率を乗じて年金が計算されます。

新年度の年金額 = 前年度の年金額 x 経済の変化による変動率 x マクロ経済スライド調整率

では、少子高齢化の影響をどのようにマクロ経済スライド調整率に反映させるのでしょうか。

まず高齢化の方ですが、平均余命の伸び分として定率でマイナス0.3%としています。少子化の方については、公的年金の被保険者の減少率の直近3年間の平均を使います。この二つの率を合算することでマクロ経済スライド調整率を計算します。

マクロ経済スライド調整率 = 被保険者減少率 + 平均余命の伸び分(▲0.3%)

マクロ経済スライドには、「名目下限措置」という適用除外制度があります。前章で説明した改定ルールにおける変動率(賃金スライドないしは物価スライド)のプラスの大きさが、マクロ経済スライド調整率によるマイナス幅より小さいときは、マクロ調整スライドを部分的に適用し、年金額は据え置きます。また、変動率がゼロかマイナスの時は、マクロ調整スライドは行いません。

マクロ経済スライドは、5年ごとに行われる財政検証において、その後の100年間の財政計算を行い、財政均衡期間の終了時に給付費1年分程度の積立金を保有できるようにバランスする時点で終了することになっています。令和6年(2024年)財政検証では、いくつかの経済シナリオでの検証が行われていますが、下の表のように過去30年投影ケースでは、報酬比例分が2026年、基礎年金分が2057年に終了するとの計算がなされています。

| 経済シナリオ | 所得代替率 (合計) | 報酬比例分 | 基礎年金分 | ||

| 所得代替率 | 調整終了年度 | 所得代替率 | 調整終了年度 | ||

| 成長型経済移行・継続ケース | 57.6% | 25.0% | 調整なし | 32.6% | 2037 |

| 過去30年投影ケース | 50.4% | 24.9% | 2026 | 25.5% | 2057 |

厚生労働省「令和6(2024)年財政検証結果の概要」より引用

マクロ経済スライドは平成16年(2004年)に導入されましたが、長く続いたデフレ経済の中で名目下限措置が適用され続けたため、長らく発動されませんでした。そのため、年金水準の調整が進まなければ調整期間が長期化し、将来の年金水準が下がってしまうことが懸念となりました。そこで、平成28年(2016年)改正にて、名目下限措置は維持しつつも、賃金・物価スライドの上昇の範囲内で、前年までの未調整分を繰り越して適用するキャリーオーバーの仕組みが導入され、平成30年(2018年)4月に施行されました。

年金計算へのスライドの反映

では、経済の変化による変動率にマクロ経済スライドの調整を行った結果を年金計算へどのように反映させているのでしょうか。「年金額の計算方法」の章で説明した国民年金と厚生年金の報酬比例分の計算を振り返ってみます。

国民年金(基礎年金)

国民年金については、以下の計算式で年金額を求めます。

国民年金年金額

= 平成16年の制度改正で決められた金額(780,900円) x 改定率 x 保険料納付月数 / 480

この改定率が、前章で説明した経済の変化による変動率(賃金スライドないしは物価スライド)にマクロ調整スライドの調整を行った結果になります。

可処分所得割合変化率が0になった令和3年以降の改定率は以下のようになっています。

| 令和3年度 | 令和4年度 | 令和5年度 | 令和6年度 | 令和7年度 | |

|---|---|---|---|---|---|

| 実質賃金変動率(2~4年度前3年度平均) | ▲0.1% | ▲0.2% | 0.3% | ▲0.1% | ▲0.4% |

| 消費者物価指数変動率 | 0.0% | ▲0.2% | 2.5% | 3.2% | 2.7% |

| 名目手取り賃金変動率 | ▲0.1% | ▲0.4% | 2.8% | 3.1% | 2.3% |

| 可処分所得割合変化率(3年度前) | 0.0% | ||||

| 新規裁定年金改定率(調整前) | ▲0.1% | ▲0.4% | 2.8% | 3.1% | 2.3% |

| 既裁定年金改定率(調整前) | ▲0.1% | ▲0.4% | 2.5% | 3.1% | 2.3% |

| 公的年金被保険者総数変動率 | 0.2% | 0.1% | 0.0% | ▲0.1% | ▲0.1% |

| 平均余命の予備分 | ▲0.3% | ||||

| マクロ経済スライド調整率(新規裁定例外前) | ▲0.1% | ▲0.3% | ▲0.6% | ▲0.4% | ▲0.4% |

| マクロ経済スライド調整率(既裁定例外前) | ▲0.1% | ▲0.3% | ▲0.6% | ▲0.4% | ▲0.4% |

| マクロ経済スライド調整率(新規裁定) | 0.0% | 0.0% | ▲0.6% | ▲0.4% | ▲0.4% |

| キャリーオーバー(新規裁定) | ▲0.1% | ▲0.3% | 0.0% | 0.0% | 0.0% |

| マクロ経済スライド調整率(既裁定) | 0.0% | 0.0% | ▲0.6% | ▲0.4% | ▲0.4% |

| キャリーオーバー(既裁定) | ▲0.1% | ▲0.3% | 0.0% | 0.0% | 0.0% |

| 新規裁定年金改定率 | ▲0.1% | ▲0.4% | 2.2% | 2.7% | 1.9% |

| 既裁定年金改定率 | ▲0.1% | ▲0.4% | 1.9% | 2.7% | 1.9% |

厚生労働省が毎年発表している年金額改定のお知らせを元に作成(令和7年度分はこちら)

※令和2年度はキャリーオーバーはありませんでした

令和5年度は賃金変動が物価変動を上回り、基本型の考え方によって改定がなされました。平成16年の制度改正以降初めて基本型での改定となったそうです。令和6年、7年は物価上昇、賃金下落となっており、年金額の増加が物価上昇に追いついていない状況です。賃金は2~4年度前の3年平均なのでどうしてもタイムラグがあることも一要因です。

厚生年金比例報酬部分

「年金額の計算方法」の章で説明したとおり、厚生年金の比例報酬部分を計算する場合、「各月の標準報酬月額の総額」は、各月の標準報酬月額にそれぞれ各月に応じた再評価率を乗じたものの総額で計算します。同様に、「標準賞与額の総額」は、標準賞与額にそれぞれの時期における再評価率を乗じたものの総額で計算します。

この再評価とは何を意味しているのでしょうか。日本年金機構は再評価について以下のように説明しています。

過去の低い標準報酬をそのまま平均すると、年金の実質価値が低くなってしまいますので、過去の標準報酬を現役世代の手取り賃金の上昇率に応じて見直した上で平均しており、これを再評価といいます。

具体的には、過去の標準報酬に一定の率(再評価率)を乗じることで、現在の手取り賃金水準に読み替えます。再評価率は、少なくとも5年に1回の財政検証ごとに見直されます。

日本年金機構「再評価」より引用

お金の価値は変動していくので、現在価値に換算していると考えることができます。

再評価率は、原則として以下のように求めます。

今年度の再評価率 = 前年度の再評価率 x 改定率

改定率は国民年金の部分で説明した、スライドを反映した年金改定率です。原則と言ったのは、直近4年だけ別の計算で再評価率を求めるからです。

当該年度と前年度の再評価率

= 前年度の再評価率 x 可処分所得割合変化率

x マクロ経済スライド調整率(キャリーオーバー込み)

2年度前と3年度前の再評価率

= 前年度の再評価率 x 物価変動率 x 可処分所得割合変化率

x マクロ経済スライド調整率(キャリーオーバー込み)

1章に示した再評価率表をよく見ると、令和に入って再評価率が1を切っていることがわかります。再評価率が1を下回っているということは、実際にもらった給与や賞与の価値未満で年金が計算されることを意味します。財政検証の結果で現役世代の負担を軽減するには、この再評価率を下げざるを得ず、その結果として年金額が抑制されていることになります。

ちなみに「ねんきん定期便」で示される年金額は、再評価率を用いて年金見込額を計算しているので、再評価率を用いずに、単純に標準報酬月額、標準賞与額を用いて年金額を計算すると見込額に差が出ることになります。実際の年金額の計算については、別の機会にやってみたいと思います。

まとめ

年金額の計算方法、および改定の仕組みについて解説しました。マクロ経済スライドが早期に終了するような景気回復が望まれます。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー