今回は社会保険料の話をしていこうと思います。社会保険料は、毎月の給料やボーナスから天引きされているのて、支払っている感覚が薄れているかもしれません。あるいは、引かれていることは知っていても、どのような種類の社会保険料がどのくらい引かれているかをちゃんと調べたことがない人も多いのではないでしょうか。かく言う私も数年前までちゃんと計算してみたことはありませんでした。社会保険料は税金とともに無視できない金額ですので、基本的なことを理解しておきましょう。

サラリーマンが知っておくべき、社会保険の種類やその保険料の計算方法などについて解説していきます。

- 社会保険は公的保険の総称

- 社会保険料は概算で年収の15%程度

社会保険とは

社会保険とは、会社に勤める正規社員や、一定の条件を満たした非正規社員に加入が義務付けられている公的保険の総称です。社会保険に加入することにより、医療費の負担軽減、老後の安心、出産・育児等のライフイベント保障などが受けられるようになります。

社会保険には、厚生年金保険、健康保険、介護保険、雇用保険、労災保険の5種類があります。それぞれどんな保険なのか、および保険料の負担について簡単にみていきます。

厚生年金保険

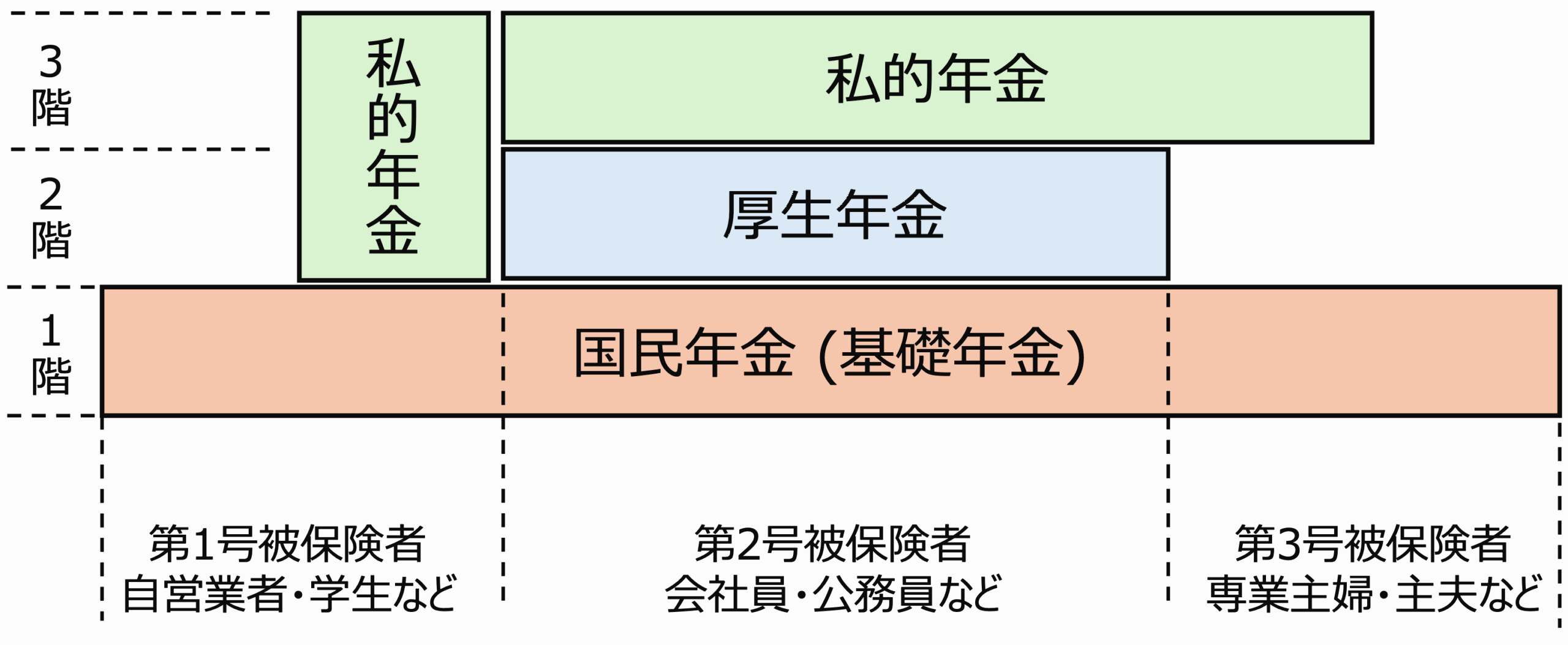

日本の年金制度は以下の図のように3階建てになっています。

- 現役世代はすべて国民年金の被保険者になる (1階)

- 会社員や公務員は厚生年金保険に加入し、上乗せ給付を受ける (2階)

- 希望するものはiDeCo等の私的年金に加入し、さらに上乗せ給付を受ける (3階)

厚生労働省「年金制度の仕組みと考え方」を元に簡略化して引用

この図における2階の部分に相当するのが厚生年金保険です。年金支給時に国民年金に上乗せした金額が支払われます。厚生年金には、「老齢厚生年金」、「障害厚生年金」、「遺族厚生年金」の3種類があります。

厚生年金には加入条件があります。常時雇用されている70歳未満の正社員は必ず加入することになります。パートやアルバイトなど非正規雇用の場合でも、以下の条件を満たす場合は加入することになります。

- 週の勤務時間が20時間以上

- 給与が月額88,000円以上

- 2ヶ月を超えて働く予定がある

- 学生ではない

※従業員51名以上の企業が対象

※給与については、残業代、賞与、交通費、臨時の手当などは含まない

厚生年金保険料は、会社と加入者が折半(50%ずつ負担)することになっています。

健康保険

働く人が加入する公的な医療保険制度が健康保険です。大企業の被用者が加入する組合健保、中小企業の被用者が加入する協会けんぽ、公務員が加入する共済健保などがあります。

健康保険の加入条件は、厚生年金保険と同様です。また、健康保険保険料も厚生年金保険と同様に、会社と加入者が折半することになっています。

介護保険

40歳以上の人が無条件で加入する保険です。介護保険加入者は、介護が必要と診断された場合、介護保険サービスが利用できます。

介護保険料も、厚生年金、健康保険と同様に会社と加入者が折半することになっています。

雇用保険

失業や休業をした場合などに、給付が受けられる保険です。

以下の条件を満たす場合は正規・非正規雇用に関わらず加入する必要があります。

- 1週間の所定労働時間が20時間以上であること

- 31日以上の雇用見込みがあること

雇用保険料は、会社と加入者双方が負担しますが、会社の方が負担割合が大きくなっています。

労災保険

業務上のケガ・病気・障害・死亡などの場合に給付が受けられる保険です。従業員をひとりでも雇っていたら、会社は加入しなければなりません。

労災保険料は、会社が全額負担することになっています。

上にあげた5種類の社会保険のうち、加入者が負担する分を合計したものが社会保険料です。社会保険料は所得税、住民税とも社会保険料控除として全額所得控除が受けられます。

社会保険料の基準額

さて、実際に支払う社会保険料はどのように決められているのでしょうか。加入者が保険料を負担する、厚生年金、健康保険、介護保険、雇用保険、それぞれ見ていきましょう。

どの保険も保険料は給与・賞与の金額に応じて支払うようになっています。4つの保険で雇用保険だけ計算方法が異なっています。

まず、厚生年金、健康保険、介護保険の3つは以下のように計算します。

給与: 保険料 = 標準報酬月額 x 保険料率

賞与: 保険料 = 標準賞与額 x 保険料率

ここで、標準報酬月額は以下の表にように決められています。健康保険と厚生年金で範囲が異なっています。

| 報酬月額 | 標準報酬月額 (健康保険) | 標準報酬月額 (厚生年金) | ||||

|---|---|---|---|---|---|---|

| 円以上 | ~ | 円未満 | 等級 | 月額 | 等級 | 月額 |

| 0 | ~ | 63,000 | 1 | 58,000 | 1 | 88,000 |

| 63,000 | ~ | 73,000 | 2 | 68,000 | ||

| 73,000 | ~ | 83,000 | 3 | 78,000 | ||

| 83,000 | ~ | 93,000 | 4 | 88,000 | ||

| 93,000 | ~ | 101,000 | 5 | 98,000 | 2 | 98,000 |

| 101,000 | ~ | 107,000 | 6 | 104,000 | 3 | 104,000 |

| 107,000 | ~ | 114,000 | 7 | 110,000 | 4 | 110,000 |

| 114,000 | ~ | 122,000 | 8 | 118,000 | 5 | 118,000 |

| 122,000 | ~ | 130,000 | 9 | 126,000 | 6 | 126,000 |

| 130,000 | ~ | 138,000 | 10 | 134,000 | 7 | 134,000 |

| 138,000 | ~ | 146,000 | 11 | 142,000 | 8 | 142,000 |

| 146,000 | ~ | 155,000 | 12 | 150,000 | 9 | 150,000 |

| 155,000 | ~ | 165,000 | 13 | 160,000 | 10 | 160,000 |

| 165,000 | ~ | 175,000 | 14 | 170,000 | 11 | 170,000 |

| 175,000 | ~ | 185,000 | 15 | 180,000 | 12 | 180,000 |

| 185,000 | ~ | 195,000 | 16 | 190,000 | 13 | 190,000 |

| 195,000 | ~ | 210,000 | 17 | 200,000 | 14 | 200,000 |

| 210,000 | ~ | 230,000 | 18 | 220,000 | 15 | 220,000 |

| 230,000 | ~ | 250,000 | 19 | 240,000 | 16 | 240,000 |

| 250,000 | ~ | 270,000 | 20 | 260,000 | 17 | 260,000 |

| 270,000 | ~ | 290,000 | 21 | 280,000 | 18 | 280,000 |

| 290,000 | ~ | 310,000 | 22 | 300,000 | 19 | 300,000 |

| 310,000 | ~ | 330,000 | 23 | 320,000 | 20 | 320,000 |

| 330,000 | ~ | 350,000 | 24 | 340,000 | 21 | 340,000 |

| 350,000 | ~ | 370,000 | 25 | 360,000 | 22 | 360,000 |

| 370,000 | ~ | 395,000 | 26 | 380,000 | 23 | 380,000 |

| 395,000 | ~ | 425,000 | 27 | 410,000 | 24 | 410,000 |

| 425,000 | ~ | 455,000 | 28 | 440,000 | 25 | 440,000 |

| 455,000 | ~ | 485,000 | 29 | 470,000 | 26 | 470,000 |

| 485,000 | ~ | 515,000 | 30 | 500,000 | 27 | 500,000 |

| 515,000 | ~ | 545,000 | 31 | 530,000 | 28 | 530,000 |

| 545,000 | ~ | 575,000 | 32 | 560,000 | 29 | 560,000 |

| 575,000 | ~ | 605,000 | 33 | 590,000 | 30 | 590,000 |

| 605,000 | ~ | 635,000 | 34 | 620,000 | 31 | 620,000 |

| 635,000 | ~ | 665,000 | 35 | 650,000 | 32 | 650,000 |

| 665,000 | ~ | 695,000 | 36 | 680,000 | ||

| 695,000 | ~ | 730,000 | 37 | 710,000 | ||

| 730,000 | ~ | 770,000 | 38 | 750,000 | ||

| 770,000 | ~ | 810,000 | 39 | 790,000 | ||

| 810,000 | ~ | 855,000 | 40 | 830,000 | ||

| 855,000 | ~ | 905,000 | 41 | 880,000 | ||

| 905,000 | ~ | 955,000 | 42 | 930,000 | ||

| 955,000 | ~ | 1,005,000 | 43 | 980,000 | ||

| 1,005,000 | ~ | 1,055,000 | 44 | 1,030,000 | ||

| 1,055,000 | ~ | 1,115,000 | 45 | 1,090,000 | ||

| 1,115,000 | ~ | 1,175,000 | 46 | 1,150,000 | ||

| 1,175,000 | ~ | 1,235,000 | 47 | 1,210,000 | ||

| 1,235,000 | ~ | 1,295,000 | 48 | 1,270,000 | ||

| 1,295,000 | ~ | 1,355,000 | 49 | 1,330,000 | ||

| 1,355,000 | ~ | 上限なし | 50 | 1,390,000 | ||

例えば給与(報酬月額)が月額30万円の場合、標準報酬月額は健康保険、厚生年金とも300,000円になります。給与が70万円の場合、健康保険の標準報酬月額は71万円ですが、厚生年金の標準報酬月額は65万円になります。

さて、ここでいう報酬月額は通常は7月1日に在籍している事業所において、その前3ヶ月(4月、5月、6月)の報酬の平均を使用して標準報酬月額とし、その年の9月から翌年の8月まで使用します。これを定時決定と言います。標準報酬月額は定時決定の他、入社した際に標準報酬月額が決まる資格取得時決定や、著しく報酬が変動した際に標準報酬月額を変更する随時改訂という制度もあります。4月、5月、6月の3ヶ月は残業を抑えた方が良いと言われるのは、この時期の報酬をもとに社会保険料の計算の基準となる標準報酬月額が決められるためです。

次に賞与についてですが、標準賞与額とは賞与の額から千円未満の端数を切り捨てた金額になります。ただし上限が設定されており、健康保険については年度の累計額573万円(年度は4/1から翌年3/31まで)、厚生年金は同一月の支給につき150万円が上限となります。

雇用保険については、次のように計算します。

給与: 雇用保険料 = 給与支給額 x 雇用保険料率

賞与: 雇用保険料 = 賞与支給額 x 雇用保険料率

このように雇用保険については標準月額ではなく支給額を基準に保険料が決まります。

社会保険料の保険料率

さて、次に加入者が負担する保険料率について見ていきます。

厚生年金保険

厚生年金保険料の料率は18.3%で、労使折半なので加入者の料率は9.15%になります。

健康保険

健康保険の保険料率は加入している組織ごとに異なります。協会けんぽの保険料率は都道府県ごとに決められていますが、健康保険組合の場合は各組合ごとに保険料率が異なります。東京都で協会けんぽに加入している場合の保険料率は9.98%で、労使折半なので加入者の料率は4.99%になっています。

介護保険

介護保険の保険料率も健康保険同様加入組織ごとに異なります。協会けんぽの場合は全国一律1.6%で、労使折半なので加入者の料率は0.8%になります。介護保険は40歳から加入することになります。

雇用保険

令和7年度の雇用保険の保険料率は1.45%で、事業主負担0.9%、加入者負担0.55%となっています。(出典: 厚生労働省「令和7(2025)年度 雇用保険料率のご案内」)

給与収入に対する社会保険料の割合

さて、社会保険料の年収に対する割合を考えてみます。まず、基準となる標準報酬月額、標準賞与額は上限に達するまでは年収に比例して増加しています。また、前節で見たように保険料率は加入する健康保険により違いがあるものの、料率としては定率になっています。ですので、年収に対する社会保険料の割合を概算として捉えたい場合は、おおよそ保険料率の合計だと考えられます。

前の章であげた保険料率で考えると、4つの社会保険料率の合計は以下のようになります(介護保険は40歳以上での加入です)。

社会保険料率 = 厚生年金料率 + 健康保険料率 + 介護保険料率 + 雇用保険料率

= 9.15% + 4.99% + 0.8% + 0.55%

= 15.49%

ざっくり言うと、社会保険料は年収の約15%、そのうち厚生年金保険料が10%弱、健康保険・介護保険・雇用保険の合計が5%程度と覚えておけば良いでしょう。上限を超える年収の高い方は15%よりやや低い割合になります。社会保険料は所得税・住民税の計算上、全額社会保険料控除の対象になるので、あなたの税率+住民税の税率10%分は税金から控除されることになることも覚えておきましょう。

まとめ

社会保険料の種類、基準となる標準報酬月額・標準賞与額、保険料率などを解説してきました。また、社会保険料は概算で年収の約15%と覚えておけば良いこともお伝えしました。

最後までお読みいただき、ありがとうございます。

1級ファイナンシャルプランニング技能士

CFP®️認定者

1級DCプランナー